住宅ローン金利、固定と変動どっちが得?【姫路のフォレスト不動産】

2021/08/22

皆さんこんにちは!姫路市書写、大白書の物件数No.1のフォレスト不動産橋本です。

住宅ローン金利、固定と変動どっちがいいの?【姫路のフォレスト不動産】

さてやってまいりました。数か月に1回はとりあげる、住宅ローンの『金利事情』。住宅ローンについてくるのが金利。「銀行さんお金貸してくれてありがとう、だから返すたびにちょっと上乗せして返すね」というのが金利であり利息ですよね。その金利は、大きく分けて固定金利と変動金利に分かれています。

固定金利の特徴は、最長35年(金融機関によっては40年)ずーっと金利が一定の住宅ローンです。フラット35やARUHIはCMにも登場するので有名かもしれませんね(*^_^*)変動金利の特徴は、半年に1回見直しが入ります。実際に返済額が動くのは5年毎です。情勢によって上がったり下がったりするのが変動金利の特徴です。

問題なのは「どっちがいいのか?」

住宅ローンの本審査の段階で、どちらの金利パターンで返済していくのか決定する必要があります。その際皆さんが迷うのが、「どっちにしたらいいんだろう‥」です。実際のところ、国土交通省「民間住宅ローンの実態に関する調査結果報告書(平成30年度)」(注・調査年度は29年)によると、変動金利(50.7%)の割合が最も高く、次いで固定金利期間選択型(31.2%)、証券化ローン(フラット35)(11.9%)、全期間固定金利型(6.2%)となっています。圧倒的に多いのが変動金利ですね。

じゃあ、変動金利にしようというのは、ちょっと早い決断です。今日はデータだけお見せします。

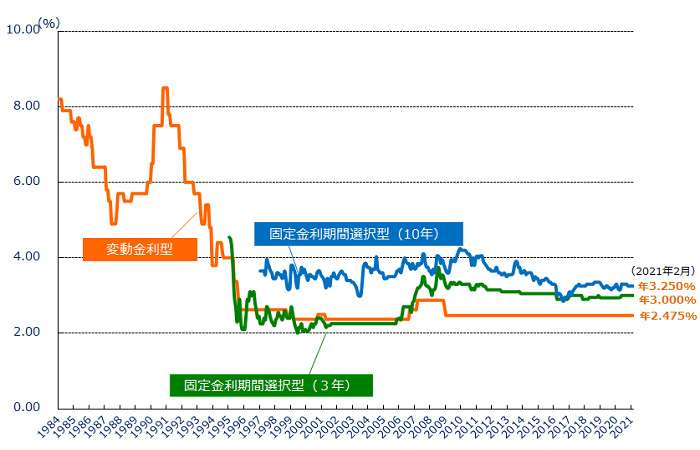

住宅ローンは多くの方が35年というとても長い期間をかけて契約します。上記はすべて変動金利の動きです。一般の変動金利型といわれるものはオレンジ色の線になります。今現在であれば、年2.475%を保っています。これは、非常最低金利と言われておりますし、そこからさらに銀行ごとに-2%を引いて、0.475%で契約をする銀行もあります。

しかし、見ていただきたいのは過去40年間の推移です。

今はかなり低い推移を保っていますが、ほんの30~40年前であればどうでしょうか?約6%、一番高い時では約8%まで上昇しているのが事実です。未来35年間の中で、どのような情勢になるかはだれもわかりません。今回のコロナのように、突然情勢が変わることはおかしくないですよね。

今日は、変動金利の事実データを確認してみました。

こういった話をすると、「金利が上がる前に固定金利に借り換えしたら?」という意見がでます。むしろ銀行や不動産屋さんの営業がそのように提案し、変動金利を選ぶ方もおおいのではないでしょうか?そうなったときの事実起こる問題と、それを打開する方法を明日発信したいと思います♪

これから住宅ローンを組まれる方、必見です(*^▽^*)是非お楽しみに~☆彡

フォレスト株式会社

- 電話番号

- 0120-692-270

- 所在地

-

〒671-2216

兵庫県姫路市飾西735-1

- 営業時間

- 9:00 〜 17:00

- 定休日

- 火曜日・水曜日

- 免許番号

- 兵庫県知事(3)第451379号

- 所属団体

- (社)兵庫県宅地建物取引業協会

(社)全国宅地建物取引業保証協会